본문

유럽연합(EU)이 2024년 6월을 기점으로 스테이블코인에 대한 세계 최초의 포괄적 규제 체계를 본격 가동하기 시작하였습니다. 암호자산시장법(Markets in Crypto-Assets Regulation, 이하 MiCA)은 전자화폐 토큰(E-money tokens, 이하 EMT)과 자산준거 토큰(Asset-referenced tokens, 이하 ART)을 명확히 법적으로 정의하고, 발행사에 대한 인허가·준비금·거버넌스 의무를 일괄 부과함으로써, 그간 규제 사각지대에 놓여 있던 스테이블코인 시장에 전면적인 질서를 부여하고 있습니다.

이는 테라-루나 사태로 촉발된 글로벌 규제 논의에 EU가 가장 신속하게 대응한 결과이자, 달러화 연동 스테이블코인의 EU 역내 확산에 따른 유로화 주권 보호라는 정치·경제적 의제가 법제화된 것으로 평가됩니다. 한국의 금융회사, 핀테크 기업, 가상자산사업자는 MiCA가 글로벌 스테이블코인 규제의 기준점이 될 수 있다는 점에서 그 주요 내용과 실무적 함의를 면밀히 검토할 필요가 있습니다.

1. 제정 배경 및 입법 경과

2. MiCA의 주요 내용: 스테이블코인의 법적 분류

3. 발행 관련 주요 사항

4. 유통 관련 주요 사항

5. CBDC와의 관계

6. 유럽 내 스테이블코인 발행 현황

7. 전통 금융권 및 결제 사업자의 대응 동향

8. 시사점

1. 제정 배경 및 입법 경과

MiCA(Regulation (EU) 2023/1114)는 기존 금융서비스 법률인 제2차 금융상품시장지침(Markets in Financial Instruments Directive II, 이하 MiFID II)이 가상자산을 충분히 포섭하지 못하는 현실에서 출발하였습니다. EU 집행위원회는 2020년 디지털 금융 패키지의 일환으로 MiCA를 제안하였으며, 그 핵심 동인은 두 가지였습니다.

첫째, 메타(구 페이스북)의 '디엠(Diem)' 프로젝트로 대표되는 글로벌 빅테크 스테이블코인이 유로화 주권과 금융 안정성에 미칠 수 있는 시스템적 리스크에 대한 경계입니다. 특정 민간 기업이 발행하는 글로벌 스테이블코인이 사실상 통화로 기능할 경우 중앙은행의 통화정책 실효성이 훼손될 수 있다는 유럽중앙은행(European Central Bank, 이하 ECB)의 우려가 입법 과정 전반에 반영되었습니다.

둘째, 테라-루나 사태 이후 알고리즘 기반 스테이블코인의 내재적 취약성에 대한 인식이 확산되었습니다. 이에 따라 담보 자산 없이 알고리즘만으로 가치를 유지하는 스테이블코인이라도 엄격한 준비금 요건을 충족하지 못하면 EU 내 발행 및 유통을 사실상 금지하는 방향으로 입법이 진행되었습니다.

주요 시행 일정은 다음과 같습니다.

•2023년 6월 29일: MiCA 발효

•2024년 6월 30일: EMT 및 ART 관련 규정(제3장 및 제4장) 우선 적용 개시

•2024년 12월 30일: 가상자산 서비스 제공자(Crypto-Asset Service Providers, 이하 CASP) 규제를 포함한 전면 시행

2. MiCA의 주요 내용: 스테이블코인의 법적 분류

MiCA는 '스테이블코인'이라는 일상적 용어 대신 가치 안정화 방식과 담보 자산에 따라 두 가지 유형으로 법적으로 분류합니다. 이 분류는 적용되는 규제와 인허가 주체를 결정하므로 실무상 핵심적입니다.

가. 전자화폐 토큰(EMT)

'하나의 공식 법정화폐'에 연동하여 가치를 유지하려는 가상자산입니다(예: 1달러 연동 USDC, 1유로 연동 EURC). 결제 수단으로 발행되므로 법적으로 전자화폐(E-money)와 동일하게 간주되며, 기존 제2차 전자화폐지침(Second Electronic Money Directive, 이하 EMD2)과 MiCA 규제를 동시에 받습니다.

나. 자산준거 토큰(ART)

EMT가 아니면서 여러 법정화폐의 바스켓, 상품(금 등), 다른 가상자산 또는 이들의 조합에 연동하여 가치를 유지하려는 가상자산입니다. 복합적인 담보 자산 구조를 가져 기존 금융 체계로 포섭하기 어려우므로 MiCA의 맞춤형 규제의 적용을 받습니다.

다. 그 외 가상자산

위 두 가지에 해당하지 않는 가상자산(유틸리티 토큰 등)은 직접적인 인가 없이 백서(White paper) 통지만으로 발행 가능하며, 규제 강도가 상대적으로 낮습니다.

3. 발행 관련 주요 사항

가. 발행주체 및 인허가

MiCA는 발행사의 자격을 엄격히 제한합니다. EMT는 인가받은 신용기관(Credit institution) 또는 전자화폐기관(Electronic Money Institution, 이하 EMI)만이 발행할 수 있습니다.

•신용기관(Credit institution): EU 자본요건규정(Regulation (EU) No 575/2013) 제4조 제1항 제1호에 정의되고, 자본요건지침(Directive 2013/36/EU)에 따라 인가받은 기관을 의미하며, 이는 불특정 다수로부터 예금 등의 자금을 수취하고 자기 계산으로 대출을 실행하는 전통적인 은행이 이에 해당합니다. MiCA 법안 내에서 은행 이외에 별도로 분류되는 신용기관의 유형을 명시하고 있지는 않습니다.

•전자화폐기관(EMI): EMD2(Directive 2009/110/EC) 제2조 제1항에 정의된 기관으로 전자적으로 저장되고 발행인에 대한 청구권을 나타내며, 결제 거래 목적으로 자금을 수취하여 금전적 가치인 '전자화폐'를 발행할 수 있도록 인가받은 기관입니다.

ART의 경우 EU 내에 설립된 법인이 국가 규제 당국(National Competent Authority, 이하 NCA)으로부터 명시적 발행 승인을 받아야 하며, 인가받은 신용기관도 발행할 수 있습니다. 모든 발행사는 사전에 가상자산 백서를 당국에 제출하여 ART는 승인을 EMT는 통지 절차를 거쳐야 합니다.

나. 외화 연동 스테이블코인의 발행 한도

비유로화(예: 미국 달러) 연동 EMT 또는 ART가 EU 단일 통화권 내에서 교환 수단으로 널리 사용될 경우, 하루 거래 건수 100만 건 또는 거래 금액 2억 유로를 초과하지 못하도록 엄격한 한도를 설정하고 있습니다. 이는 외화 연동 스테이블코인이 유로화를 사실상 대체하는 것을 방지하기 위한 구조적 장치입니다.

다. 준비자산 보관 및 주요 토큰(Significant Tokens)

발행액과 1:1로 대응하는 준비자산은 엄격히 분리 보관되어야 하며, EMT의 경우 수취 자금의 최소 30%를 신용기관(은행)에 예치해야 합니다.

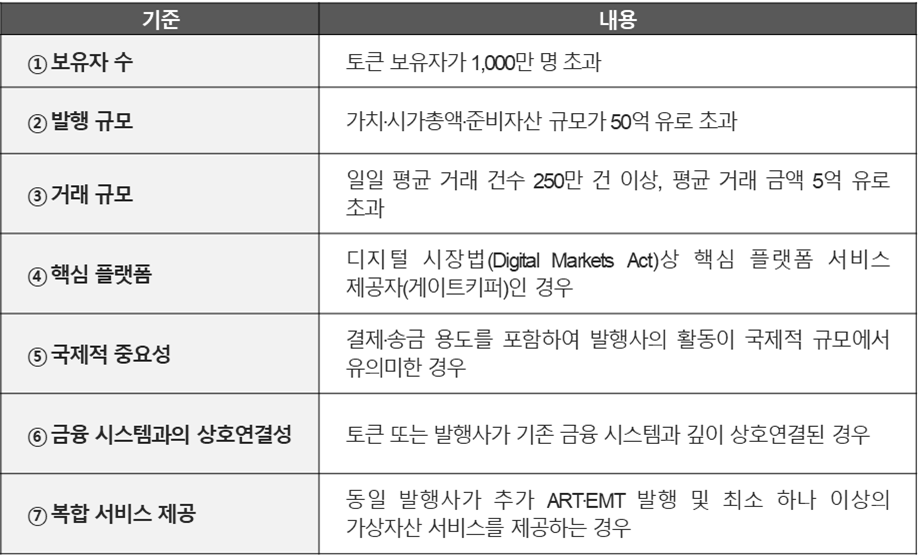

규모와 영향력이 일정 수준을 초과하는 토큰은 '주요 토큰(Significant ART 또는 Significant EMT)'으로 지정되어, 각국 규제 당국이 아닌 유럽은행감독청(European Banking Authority, 이하 EBA)의 직접 감독을 받으며, 은행 의무 예치율도 60%로 상향됩니다. EBA는 다음 7가지 기준 중 최소 3가지 이상을 충족하는 경우 해당 토큰을 주요 토큰으로 분류합니다.

라. 이용자 보호: 상환 권리 및 이자 금지

•상환 권리: EMT 보유자는 언제든지 수수료 없이 액면가(At par value)로 상환을 청구할 영구적 권리를 가집니다. 이는 코인런(Coin-run) 상황에서도 이용자를 보호하기 위한 핵심 장치입니다.

•이자 지급 전면 금지: 예금 뱅크런과 같은 쏠림 현상을 방지하기 위해 EMT와 ART 모두 토큰 보유 기간에 따른 이자 지급이 전면 금지됩니다.

마. 경영진 적격성 요건(Fit and Proper) 및 자금세탁방지

MiCA는 발행사 및 CASP의 경영진에 대하여 다음의 적격성 요건을 엄격히 요구합니다.

•충분히 좋은 평판(Sufficiently good repute): 자금세탁방지(Anti-Money Laundering, 이하 AML), 테러자금조달방지(Combating the Financing of Terrorism, 이하 CFT), 사기, 직업적 책임 등과 관련된 범죄 이력 부재

•관련 처벌 부재: 상법·파산법·금융서비스 법률 위반으로 인한 처벌 이력 부재

•전문 지식 및 경험: 해당 사업 관리에 필요한 적절한 지식, 기술 및 경험의 집단적 보유

•충분한 시간 할애: 직무를 효과적으로 수행하기 위한 충분한 시간 할애 능력의 입증

4. 유통 관련 주요 사항

가상자산 거래소, 커스터디 업체, 지갑 제공자 등은 CASP로 분류되어 MiCA의 포괄적 규제를 받습니다. CASP는 EU 내 법인을 설립하고 NCA의 인가를 받아야 하며, 한 회원국에서 인가를 받으면 추가 인가 없이 EU 전역에서 영업할 수 있는 유럽 패스포팅 권리(Passporting rights)가 부여됩니다.

CASP의 경영진 또한 위에서 언급한 적격성 요건을 충족해야 하며, 고객 자산 분리 보관 의무를 집니다. 아울러 MiCA의 시장 남용 규정(Market Abuse Regulation, 이하 MAR)에 따라 내부자 거래 및 시세 조종이 엄격히 금지되며, 자금이동규정(Transfer of Funds Regulation, 이하 TFR)에 따른 트래블 룰(Travel Rule)을 준수하여 고객확인제도(Know Your Customer, 이하 KYC) 등 송·수신자 신원 정보를 수집하고 공유하여야 합니다.

5. CBDC와의 관계

ECB 등 중앙은행이 발행하는 중앙은행 디지털 화폐(Central Bank Digital Currency, 이하 CBDC)는 MiCA의 규제 대상에서 명시적으로 제외됩니다.

EU가 지향하는 이상적인 구도는 '상호 보완'과 '경쟁적 견제'의 이중 구조입니다.

한편으로는 무위험 공공 결제 자산인 디지털 유로(CBDC)가 시스템의 앵커(Anchor) 역할을 하고, 이를 기반으로 규제된 민간 유로 연동 스테이블코인이 결제 혁신을 주도하는 상호 보완적 관계를 추구합니다.

다른 한편으로는 미국의 달러 기반 스테이블코인에 대해 일일 100만 건·2억 유로의 거래 한도를 설정함으로써 역내 통화 주권을 보호하는 견제 기제를 명확히 구비하고 있습니다.

6. 유럽 내 스테이블코인 발행 현황

2025년 기준 MiCA 인가를 받아 유럽 내에서 합법적으로 발행되는 주요 사례는 다음과 같습니다.

가. 서클(Circle)의 USDC 및 EURC

미국에 본사를 둔 글로벌 핀테크 기업 서클(Circle Internet Financial)은 프랑스 자회사(Circle Mint Europe SAS)를 통해 EMI 인가를 받아 달러 연동 USDC와 유로 연동 EURC를 발행합니다. EURC는 은행 예금 등 유동성 자산으로 100% 백업되며 빠르게 성장 중입니다.

나. 뱅킹 서클(Banking Circle S.A.)의 EURI

룩셈부르크에서 인가를 받은 신용기관(은행)으로, 기업 간 거래(Business-to-Business, 이하 B2B) 결제 및 도매 뱅킹 서비스 플랫폼을 운영하며 은행 라이선스를 바탕으로 유로 연동 EURI를 발행합니다. 이름에 'Circle'이 공통으로 들어가나, USDC 발행사인 미국의 Circle(서클)과는 전혀 무관한 별개의 기업입니다.

다. 소시에테 제네랄-포지(Société Générale-Forge)의 EURCV

프랑스 대형 은행 소시에테 제네랄의 자회사가 신용기관 라이선스를 바탕으로 발행한 유로 연동 EMT입니다. 탈중앙화 금융(Decentralized Finance, 이하 DeFi) 상호작용 및 B2B 토큰화 증권 정산 등에 활용되고 있습니다.

라. 기타 소규모 EMT

아이슬란드의 모네리움(Monerium)이 발행한 EURe, 네덜란드의 콴토즈(Quantoz Payments)가 발행한 EURQ 및 EURD 등이 각국 인가를 받아 역내 B2B 송금 등에 활용되고 있습니다.

7. 전통 금융권 및 결제 사업자의 대응 동향

가. 전통 은행권: 적극적 시장 진입

MiCA는 신용기관에 구조적 우위를 부여합니다. 은행은 별도의 추가 인가 없이 기존 라이선스를 활용하여 백서를 제출하는 방식만으로 EMT를 발행할 수 있습니다. 또한 타 발행사들이 수취한 자금의 30~60%를 반드시 신용기관 예치로 충당해야 하므로, 은행 입장에서는 이를 새로운 유동성 확보의 기회로 삼아 스테이블코인 시장 진입에 적극적인 자세를 보이고 있습니다.

나. 가상자산 거래소 및 결제 사업자: 규제 순응과 생태계 재편

주요 거래소들은 컴플라이언스 리스크를 회피하기 위해 MiCA의 예치금 및 상환 권리 규정을 충족하지 못한 비규제 스테이블코인, 대표적으로 테더(Tether)의 USDT를 유럽 내 서비스에서 거래 지원을 중단하는 방향으로 대응하고 있습니다. 이들은 규제 준수 스테이블코인인 USDC나 EURC로 사용자를 유도하며 새로운 규제 환경에 적응하고 있습니다.

8. 시사점

MiCA의 시행은 단순히 EU 역내의 규제 변화에 그치지 않습니다. 세계 최초의 포괄적 가상자산 규제 입법으로서 미국의 GENIUS Act 입법 논의, 영국의 디지털 자산 규제 개편 등과 맞물려 글로벌 스테이블코인 규제의 표준을 형성하는 기준점이 되고 있습니다.

국내 관점에서 다음 사항에 특히 유의하여야 합니다.

•발행 자격 요건 선제 검토: 한국 금융기관 또는 핀테크 기업이 유럽 시장에서 스테이블코인을 발행하려면 EMI 또는 신용기관 인가를 보유한 EU 역내 법인 설립이 필수적입니다. 진출 전략 수립 시 인허가 경로를 사전에 명확히 파악하여야 합니다.

•주요 토큰 지정 리스크 관리: 서비스가 성장하여 7가지 기준 중 3가지 이상을 충족할 경우, EBA의 직접 감독과 강화된 준비금 의무가 적용됩니다. 성장 단계에서부터 이 임계점(Threshold)을 염두에 두고 내부 관리 체계를 설계할 필요가 있습니다.

•USDT 중심 사업 모델의 재점검: 유럽 사용자를 대상으로 하는 서비스를 운영하거나 USDT 연동 비중이 높은 사업 구조를 가진 기업은, MiCA로 인한 생태계 변화를 조기에 반영한 사업 모델 전환 검토가 필요합니다.

•경영진 적격성(Fit and Proper) 준비: 유럽 시장 진출을 준비하는 기업이라면 경영진의 범죄 이력, 금융법 위반 이력, 전문성 등을 MiCA 기준에 따라 사전 검증하고, 이를 입증할 수 있는 문서화 체계를 갖추어야 합니다.

•국내 규제와의 연계 이해: 국내 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 개정안 역시 대주주·경영진의 범죄 이력 심사 강화, 내부통제 요건 확대 등을 추진하고 있어, MiCA의 경영진 적격성 요건과 맥을 같이합니다. 글로벌 정합성을 고려한 통합 컴플라이언스 체계의 구축이 요구됩니다.

글로벌 스테이블코인 규제의 패러다임은 더 이상 '허용'과 '금지'의 이분법이 아닌 '인가된 발행자'와 '규제된 유통'을 축으로 하는 정교한 체계로 이행하고 있습니다. MiCA는 이 흐름의 선두에 서 있으며, 한국의 금융권과 가상자산 업계에게 중요한 참조가 될 것입니다.

화우 디지털금융센터 및 가상자산PG는 금융회사, 플랫폼, 핀테크 기업, 가상자산사업자 등에 대한 다양한 자문을 통해 축적한 경험과 노하우를 기반으로 고객을 위한 최적의 법률자문서비스를 제공하고 있습니다. 관련하여 궁금하신 사항이 있으실 경우 언제든지 문의하여 주시기 바랍니다.

- 관련 분야

- #디지털금융센터