본문

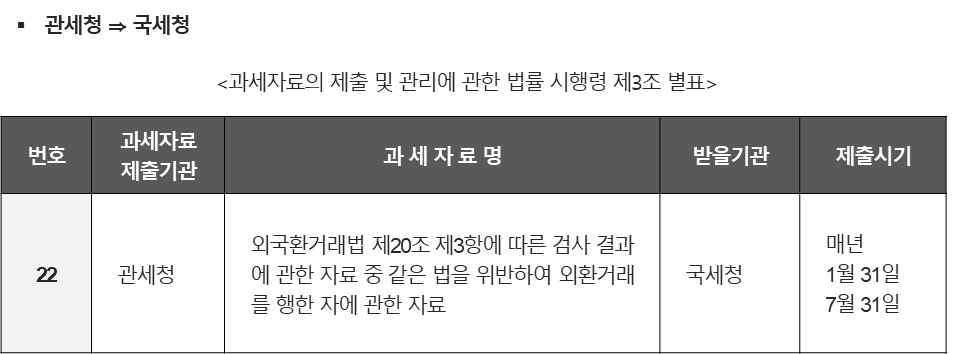

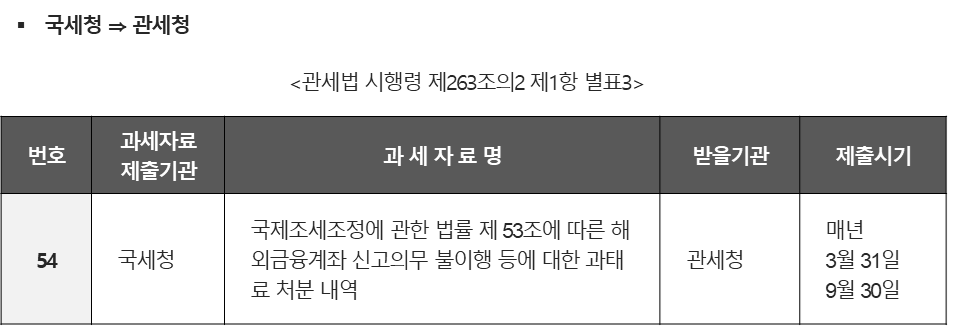

관세청 외환검사 결과 확인된 해외예금 미신고 자료는 「과세자료의 제출 및 관리에 관한 법률 시행령」에 의거 국세청에, 국세청이 확보한 해외금융계좌 미신고 자료는 「관세법 시행령」에 의거 관세청에 통보되어, 관세청은 국세청 해외금융계좌 미신고 자료를 근거로 외환검사(조사)를 실시하고, 국세청은 관세청 해외예금 미신고 자료를 향후 과세자료로 활용합니다.

「외국환거래법」상 미신고 해외예금에 대한 형사처벌 또는 과태료 처분과 「국세조세조정에 관한 법률」상 해외금융계좌 신고 불이행에 따른 형사처벌 또는 과태료 처분과는 대상 위반행위가 다르므로, 각 법률의 요건에 따라 신고절차를 이행하지 아니하면 각각의 처분을 별도로 할 수 있습니다. 따라서 각 조세당국은 해외금융정보 교환을 통해 세무조사 또는 외환검사 대상업체를 선정할 계획이므로, 주의가 요구되고 있습니다.

1. 관세청과 국세청의 상호 자료 교환 근거 법령

2. 해외예금 신고와 해외금융계좌 신고 유의사항

1. 관세청과 국세청의 상호 자료 교환 근거 법령

2. 해외예금 신고와 해외금융계좌 신고 유의사항

• 해외예금 신고

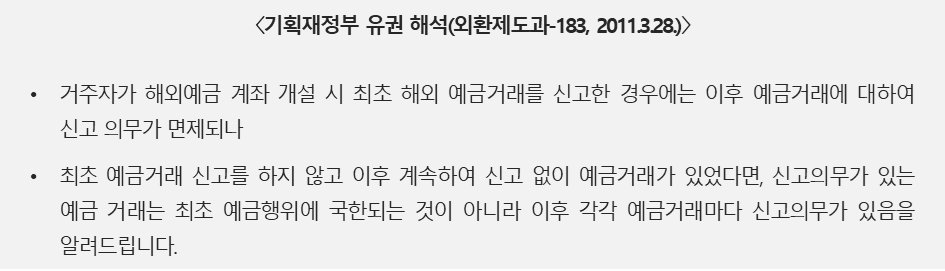

국내 거주자가 해외 소재 은행에 예금계좌를 최초 개설하고자 하는 경우, 이는 외국환거래법상 자본거래에 해당하여 국내 외국환은행장에게 해외예금 신고를 하여야 하고, 이러한 해외예금 신고를 한 경우라면 이후 해외 예금계좌 입금 시 별도의 신고가 필요 없으나, 최초 해외계좌 개설 시 국내 외국환은행에 해외예금 신고를 하지 않은 경우에는 해외 예금계좌에 입금할 때마다 매 건 별로 신고를 하여야 합니다(외국환거래법 제18조, 동법 시행령 제32조, 외국환거래규정 제7-11조).

위 자본거래 신고의무를 위반한 경우에는 그 위반의 정도에 따라 과태료 또는 형사처벌 대상이 됩니다(외국환거래법 제29조 제1항 제3호, 제32조 제1항 제4호 내지 제6호, 제3항 제1호).

• 해외금융계좌 신고

해외금융계좌를 보유한 거주자 및 내국법인은 각 연도 내 해외금융계좌 잔액(여러 개인 경우 합산액)이 5억 원을 초과하는 경우 그 다음 연도 6월에 납세지 관할 세무서장에게 해외금융계좌 정보를 신고하여야 합니다(국제조세조정에 관한 법률 제 53조). 최근 가상자산 열풍으로 인해 2022년 1월 1일부터는 해외 가상자산사업자에 개설한 가상자산 계좌도 해외금융계좌에 포함하여 신고의무가 부여되었습니다. 또한, 해외금융계좌를 보유한 거주자 등이 스스로 신고를 하지 않더라도 국가간 국제 조세정보 및 금융정보 교환제도(국제조세조정에 관한 법률 제 36조 내지 제41조)에 따라 국세청이 해외금융계좌의 존재를 확인하게 되는 경우가 빈번하므로, 이 부분도 주의를 요합니다.

해외금융계좌 신고의무를 이행하지 않는 경우 일반적으로 위반금액의 10%(상한 20% 범위 내 위반행위 정도에 따라 증감)의 과태료가 부과되고(국제조세조정에 관한 법률 제90조, 동법 시행령 제147조), 위반금액 50억 원 초과 시에는 형사처벌 대상이 됩니다(조세범처벌법 제16조). 다만, 동일한 위반행위에 대하여 형사처벌(통고처분 이행 포함)을 받은 경우에는 중복적으로 과태료를 부과하지 않습니다(국제조세조정에 관한 법률 제90조 제4항).

• 주의 사항

종합해 보면, 납세자가 외국환거래법에 따라 관세청의 외환검사를 받으면서 자본거래 위반 이슈(특히, 해외예금 미신고)가 발생했다면 그 자료는 다음해 국세청에 통보되어 나중에 세무조사를 받을 가능성이 높아지고, 국세기본법 등에 따라 국세청의 세무조사를 받으면서 해외금융계좌 미신고 이슈가 발생했다면 그 자료는 다음해 관세청에 통보되어 외환검사를 받을 가능성(즉, 외환검사 대상으로 선정될 가능성)이 높아지고 있으며, 각 위반 시에는 따로 불이익 처분이 부과되므로, 주의가 필요합니다.

관세법인 화우는 재정경제부, 관세청 및 세관 등에서 관세 및 외국환거래 분야에서 다양한 실무경험을 갖춘 전문가로 구성되어 있으며, 법무법인(유한) 화우와 업무 제휴를 통하여 관세, 무역 및 외국환거래 등 다양한 분야에서 종합적인 법률서비스를 제공하고 있습니다. 관세 및 외국환거래에 관하여 도움이 필요하신 경우 언제든지 관세법인 화우로 문의하여 주시기 바랍니다.

- 관련 분야

- #외환조사 ∙ 외환검사